Към края на 2022 г. обемът на товари на пазара на насипни транспортиране ще се повиши отново и тарифата на товари ще спре да пада. Тенденцията на пазара през следващата година все още е пълна с несигурности. Очаква се тарифите да паднат „почти до променливия обхват на разходите“. Имаше вълна от паника, откакто Китай вдигна ограничения за огнището през декември. Заетостта във фабричните търговски компании рязко падна с една трета в края на декември. Ще отнеме около 3-6 месеца, за да може вътрешното и външното търсене да се възстанови до две трети от пред-епидемичното ниво.

От втората половина на 2022 г. процентът на превоз на товари намалява през цялото време. Инфлацията и войната в Русия-Украйна възпрепятстват покупателната способност на Европа и САЩ, съчетани с бавно храносмилането на запасите, а обемът на товари намалява значително. Доставките от Азия до САЩ са се потопили с 21 на сто през ноември спрямо година по -рано до 1,324 600 TEU, спрямо 18 на сто през октомври, според Descartes Datamyne, американска изследователска фирма.

От септември спадът на обемите на товари се разшири. Контейнерните пратки от Азия до САЩ паднаха за четвъртия пореден месец през ноември от година по -рано, подчертавайки мудното търсене на САЩ. Китай, който имаше най -високия процент от натоварването на земята, отбеляза спад от 30 процента, третият пореден месец от над 10 процента спад .витнам отбеляза скок от 26 процента поради ниския базов период миналата година, тъй като коронавирусната пандемия забави производството и износа.

На последния пазар на товари обаче се наблюдава прилив. Обемът на товара на вечнозеленото корабоплаване и корабоплаването в Съединените щати се завърна в пълната държава. В допълнение към ефекта от пратката преди пролетния фестивал, непрекъснатото отключване на континентален Китай също е ключът.

Глобалният пазар започва да обхваща малкия пиков сезон на пратките, но следващата година все още ще бъде предизвикателна година. Въпреки че се появяват признаците на край на спада на тарифите за товари, е трудно да се предвиди колко далеч ще бъде отскокът. Следващата година ще се отрази на най -важните промени в тарифите за доставка, ще влязат в сила две нови разпоредби за въглеродни емисии, глобалният фокус върху вълната на счупване на кораби.

Големите товарни превозвачи започнаха да приемат различни стратегии, за да се справят с намаляването на обема на товарите. Първо, те започнаха да регулират режима на работа на маршрута на Далечния Изток Европа. Някои полети са избрали да заобиколят Суецкия канал и да се пренасочат към нос на добрата надежда и след това към Европа. Подобна смяна би добавила 10 дни към времето за пътуване между Азия и Европа, спестявайки на Суецки пътни такси и да направи по -бавното пътуване по -съвместими с въглеродните емисии. Най -важното е, че броят на необходимите кораби би се увеличил, като косвено разрежда новия капацитет.

1. Търсенето ще остане ниско през 2023 г .: Цените на морето ще останат ниски и променливи

"Цената на жизнената криза е да се хранят в разходната енергия на потребителите, което води до по -малко търсене на вносни контейнерни стоки. Няма признаци за решение на проблема в глобален мащаб и очакваме да намалеят морските обеми." Патрик Берглунд прогнозира: „Това каза, ако икономическата ситуация се влоши допълнително, това може да се влоши“.

Съобщава се, че една корабоплавателна компания заяви, че е трудно да се предвиди развитието на пазара на насипни корабоплаване през следващата година. Пазарът на контейнери застоя през последните няколко месеца след рязкото спад на тарифите и търсенето на спот. "Прогнозирането на цялостната бизнес среда стана по -трудна при нарастващата несигурност", заявиха от компанията.

Той очерта редица рискови фактори: „Например, продължаващият конфликт на Русия-Украйна, въздействието на карантинните политики и преговорите за труда в испанските и американските пристанища“. Отвъд това има три области от особена загриженост.

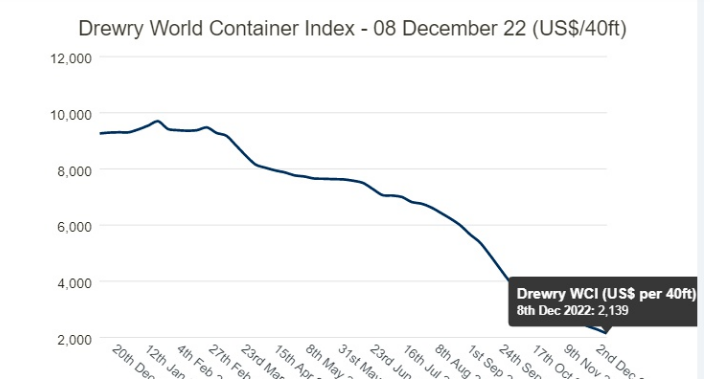

Рязко спад на тарифите за спот: SCFI SPOT процентите достигнаха своя връх в началото на януари тази година, а след рязък спад, общият спад е 78% от началото на януари. Маршрутът на Шанхай-Северна Европа е с 86 процента, а Шанхай-Спаниш-Американският транс-Тихоокеански маршрут е с 82 процента при 1,423 долара на FEU, 19 процента по-ниско от средното за 2010-2019 г.

Нещата могат да се влошат за един и други превозвачи. Човек очаква оперативните разходи да продължат да се увеличават, а товарните проценти да продължат да падат, тъй като инфлацията се извисява в двуцифрени.

На фронта на печалбата ще продължи ли очакваният спад от Q3 до Q4 със същия темп до 2023 г.? "Очаква се инфлационният натиск", отговори г -н един. Компанията намали прогнозата си за приходите за втората половина на фискалната си година и заяви, че оперативната печалба е повече от наполовина в сравнение с първата, и с втората половина на миналата година.

2. Цените на дългосрочните договори са под натиск: цените на доставката ще продължат да се колебаят на ниско ниво

В допълнение, с спад на спот, корабоплавателните компании казват, че предишните дългосрочни договори се предотвратяват на по-ниски лихви. На въпроса дали клиентите му са поискали намаляване на цените на договора, човек отговори: „Когато текущият договор е на път да изтече, човек ще започне да обсъжда подновяването с клиентите“.

Анализаторът на Kepler Cheuvreux Anders R.Karlsen заяви: „Прогнозите за следващата година са малко мрачни, цените на договорите също ще започнат да преговарят на по -ниско ниво и печалбата на превозвачите ще се нормализира“. По -рано Alphaliner изчисли, че приходите на корабоплавателните компании се очаква да намалеят между 30% и 70%, въз основа на предварителните данни за прогнозата, отчетени от корабоплавателните компании.

Падащото потребление на потребителите дори означава, че превозвачите вече са "се състезават за обем", според изпълнителния директор на Xeneta. Jørgen Lian, старши анализатор на DNB Markets, прогнозира, че долната линия на пазара на контейнери ще бъде тествана през 2023 г.

Както Джеймс Хуман, президент на Глобалния съвет на спедиторите, изтъква в тримесечния си преглед на пазара на контейнерни корабоплаватели, издаден тази седмица: "Един от големите въпроси, които влизат в 2023 г., е колко от намаляващите им томове, които доставчиците ще се ангажират да предотвратят договорите и колко обем ще бъде заделен за идващия пазар.

Време за публикация: февруари-14-2023